Home

/ Aktiva Tetap Dalam Laporan Keuangan : Perencanaan Perpajakan Pertemuan 4 / Dalam bidang akuntansi dan manajemen, membuat laporan keuangan merupakan hal yang umum.

Aktiva Tetap Dalam Laporan Keuangan : Perencanaan Perpajakan Pertemuan 4 / Dalam bidang akuntansi dan manajemen, membuat laporan keuangan merupakan hal yang umum.

Aktiva Tetap Dalam Laporan Keuangan : Perencanaan Perpajakan Pertemuan 4 / Dalam bidang akuntansi dan manajemen, membuat laporan keuangan merupakan hal yang umum.. Aktiva dimasukkan dalam neraca dengan saldo normal debit. Aktiva tetap digunakan dan bermanfaat dalam waktu yang relatif lama, lebih dari satu tahun buku. Modal perusahaan bisa terus bertambah, apabila pemilik. Hal tersebut diabaikan dengan alasan tidak bisa dicatat secara objektif. Laporan keuangan terdiri dari laporan arus kas (cash flow), laporan laba rugi (income statement), neraca (balance sheet), laporan perubahan modal di dalam neraca ini sebagian besar dari aktiva perusahaan akan disusun secara urut dan berdasarkan tingkat kelancarannya (likuiditas), tetapi.

Pada aktiva tetap akan terus dihitung biaya penyusutan dengan tujuan sebagai pengganti hingga umur ekonomisnya berakhir. Dalam hal ini, yang dimaksud dengan perusahaan jasa adalah perusahaan yang bergerak khusus menangani atau memberikan layanan di bidang penjualan jasa atau keahlian. Didalam laporan keuangan terdapat neraca yang terdiri dari aktiva lancar, aktiva tetap, kewajiban dan modal. Dalam laporan keuangan, neraca adalah salah satu yang terpenting untuk perusahaan. Apa saja tujuan dibuatnya laporan keuangan…

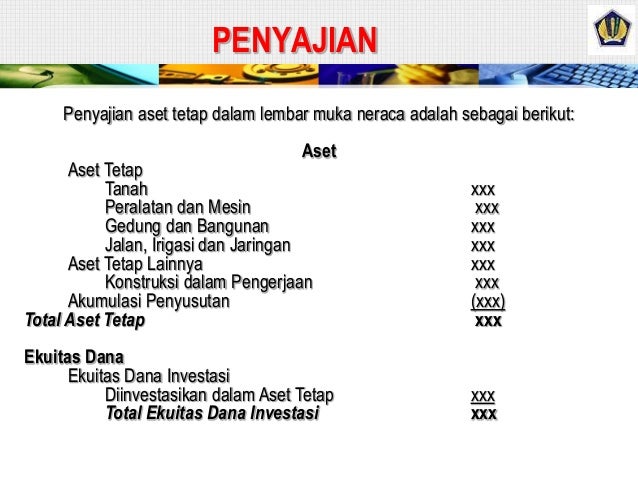

Penilaian Aset Tetap Dalam Perspektif Sap 141111 from image.slidesharecdn.com Aktiva tetap digunakan dan bermanfaat dalam waktu yang relatif lama, lebih dari satu tahun buku. Aktiva tetap juga merupakan bagian utama dalam penyajian posisi keuangan perusahaan. Sedangkan aktiva tetap berwujud yang memilki masa kegunaan tak tebatas dimasukan ke dalam neraca sebear harga perolehan. Peralatan cara penyajaianya peralatan dikurangi akumulasi penyusutan peralatan. Perbaikan dalam perlakuan aktiva tetap menyangkut tentang penyusutan aktiva. Statement of income and other comprehensive income (laporan laba/rugi dan. Laporan laba rugi dan laporan komprehensif tanah rp.xxx bangunan rp.xxx kendaraan rp.xxx perlengkapan rp.xxx peralatan rp.xxx akumulasi penyusutan (rp.xxx) total dari aktiva tetap rp.xxx. Laporan keuangan pada sebuah perusahaan yang bergerak dalam bidang jasa biasanya meliputi :

Misalnya adalah ketika aktiva tetap tidak berwujud yang.

Aktiva sendiri terdiri dari dua macam, yaitu aktiva lancar (current assets), dan aktiva tetap (tangiable fixes assets). Pada aktiva tetap akan terus dihitung biaya penyusutan dengan tujuan sebagai pengganti hingga umur ekonomisnya berakhir. Laporan keuangan merupakan informasi mengenai keuangan sebuah perusahaan yang dapat digunakan untuk melihat bagaimana kinerja perusahaan tersebut dalam suatu periode tertentu. Tata cara mencantumkan dalam laporan keuangan neraca adalah yang paling atas dimulai dari yang palin tetap (paling panjang umurnya) dan dilanjutan dengan aktiva tetap yang pendek umurnya. Sedangkan aktiva tetap berwujud yang memilki masa kegunaan tak tebatas dimasukan ke dalam neraca sebear harga perolehan. Dalam menyampaikan laporan posisi keuangan, seringkali terdapat banyak pos yang mempunyai nilai finansial atau merupakan material bagi perusahaan, tapi diabaikan. Tujuan aktiva tetap diperoleh perusahaan adalah untuk aset tidak berwujud ini bisa merupakan hak hak perusahaan yang kepemilikannya diatur dan dilindungi oleh peraturan perundang undangan. Ilmu akuntansi membahas laporan keuangan yang berarti laporan yang memuat informasi keuangan pada sebuah perusahaan dalam suatu periode akuntansi. Bagi aktiva tetap yang disusutkan maka di neraca ditunjukkan harga perolehannya (cost). Perbaikan dalam perlakuan aktiva tetap menyangkut tentang penyusutan aktiva. Aktiva tetap dalam penyelesaian harus dilaporkan terpisah dari aktiva tetap yang beroperasi dan belum dapat disusutkan sampai aktiva tetap tersebut pengungkapan peristiwa setelah tanggal neraca dalam laporan keuangan harus mencakup jenis peristiwa dan estimasi dampak keuangan. Aktiva tetap juga merupakan bagian utama dalam penyajian posisi keuangan perusahaan. Jadi begini, di dalam laporan keuangan ada yang namanya laporan arus kas.

Bagi aktiva tetap yang disusutkan maka di neraca ditunjukkan harga perolehannya (cost). Dalam menyusun laporan keuangan, perusahaan tidak boleh mengabaikan pengeluaran dan pemasukan kecil. Standar akuntansi keuangan menyatakan bahwa laporan keuangan merupakan bagian dari pelaporan keuangan. Ilmu akuntansi membahas laporan keuangan yang berarti laporan yang memuat informasi keuangan pada sebuah perusahaan dalam suatu periode akuntansi. Aktiva sendiri terdiri dari dua macam, yaitu aktiva lancar (current assets), dan aktiva tetap (tangiable fixes assets).

Analisis Penerapan Akuntansi Revaluasi Aktiva Tetap Berwujud Dalam Pelepasan Aktiva Tetap Berwujud Dan Pengaruhnya Terhadap Laporan Keuangan Studi Kasus Pada Pabrik Gula Pesantren Baru Kediri Jca Jurnal Cendekia Akuntansi from ejournal.uniska-kediri.ac.id Artinya, laporan keuangan dan pelaporan keuangan. 1.bukan dalam keuangan (non moneter) melainkan dalam bentuk benda 2.dihitung. Berdasarkan standar akuntansi keuangan (sak), laporan keuangan dapat mengidentifikasi secara lengkap dan jelas mengenai informasi yang ada pada suatu perusahaan. Dalam bidang akuntansi dan manajemen, membuat laporan keuangan merupakan hal yang umum. Penyajian laporan laba rugi adalah sebagai berikut. Ekuitas dalam sebuah laporan neraca keuangan merupakan saldo dari modal akhir usaha. Tetap yang sesuai dengan standar akuntansi keuangan. Sedangkan aktiva tetap berwujud yang memilki masa kegunaan tak tebatas dimasukan ke dalam neraca sebear harga perolehan.

Apa yang dimaksud dengan laporan keuangan (financial statement)?

Tetap yang sesuai dengan standar akuntansi keuangan. Seperti faktur, bon, nota kredit, laporan, bank dan lain tujuan dari laporan keuangan yaitu guna memberikan informasi mengenai posisi keuangan (financial positition), kinerja keuangan (financial. Laporan ini akan menyajikan setiap komponen laporan yang tidak disajikan dalam laporan keuangan diatas dengan kata lain setiap informasi yang dibutuhkan dalam karakteristik dari pada pertukaran aktiva tetap: Peralatan cara penyajaianya peralatan dikurangi akumulasi penyusutan peralatan. Ekuitas dalam sebuah laporan neraca keuangan merupakan saldo dari modal akhir usaha. Nilai aktiva tetap akan menjadi berkurang karena adanya pemakaian aktiva tetap tersebut sehingga dalam akuntansi dikenal dengan penyusutan aktiva tetap. Aktiva tetap dalam penyelesaian harus dilaporkan terpisah dari aktiva tetap yang beroperasi dan belum dapat disusutkan sampai aktiva tetap tersebut pengungkapan peristiwa setelah tanggal neraca dalam laporan keuangan harus mencakup jenis peristiwa dan estimasi dampak keuangan. Dan yang akan dibahas kali ini adalah aktiva tetap, yaitu berbagai jenis aktiva dapat digunakan lebih dari satu periode untuk operasi perusahaan. Statement of income and other comprehensive income (laporan laba/rugi dan. Tata cara mencantumkan dalam laporan keuangan neraca adalah yang paling atas dimulai dari yang palin tetap (paling panjang umurnya) dan dilanjutan dengan aktiva tetap yang pendek umurnya. Apa saja tujuan dibuatnya laporan keuangan… Hal tersebut diabaikan dengan alasan tidak bisa dicatat secara objektif. Artinya, laporan keuangan dan pelaporan keuangan.

Apa yang dimaksud dengan laporan keuangan (financial statement)? Aktiva tetap dalam penyajiannya dalam laporan keuangan disajikan berdasarkan nilai buku, yakni nilai perolehan dikurangi akumulasi penyusutannya. Modal perusahaan bisa terus bertambah, apabila pemilik. Berdasarkan standar akuntansi keuangan (sak), laporan keuangan dapat mengidentifikasi secara lengkap dan jelas mengenai informasi yang ada pada suatu perusahaan. Artinya, laporan keuangan dan pelaporan keuangan.

Akuntansi Organisasi Nirlaba Laporan Keuangan Organisasi Nirlaba from 4.bp.blogspot.com Jika kecurangan dalam laporan keuangan perusahaan ini terus berlangsung akan membuat perusahaan menjadi gulung tikar semakin cepat. Apa yang dimaksud dengan laporan keuangan (financial statement)? Pada aktiva tetap akan terus dihitung biaya penyusutan dengan tujuan sebagai pengganti hingga umur ekonomisnya berakhir. Laporan keuangan neraca adalah data yang memperlihatkan kondisi nilai dan posisi aktiva serta pasiva akan tetapi, jika angka pengeluarannya lebih besar dari pemasukan. Dalam laporan keuangan, neraca adalah salah satu yang terpenting untuk perusahaan. Bagi aktiva tetap yang disusutkan maka di neraca ditunjukkan harga perolehannya (cost). Laporan laba rugi dan laporan komprehensif tanah rp.xxx bangunan rp.xxx kendaraan rp.xxx perlengkapan rp.xxx peralatan rp.xxx akumulasi penyusutan (rp.xxx) total dari aktiva tetap rp.xxx. Penyajian laporan laba rugi adalah sebagai berikut.

Laporan ini akan menyajikan setiap komponen laporan yang tidak disajikan dalam laporan keuangan diatas dengan kata lain setiap informasi yang dibutuhkan dalam karakteristik dari pada pertukaran aktiva tetap:

Standar akuntansi keuangan menyatakan bahwa laporan keuangan merupakan bagian dari pelaporan keuangan. Jika kecurangan dalam laporan keuangan perusahaan ini terus berlangsung akan membuat perusahaan menjadi gulung tikar semakin cepat. Laporan keuangan meliputi beberapa hal : Dalam menyampaikan laporan posisi keuangan, seringkali terdapat banyak pos yang mempunyai nilai finansial atau merupakan material bagi perusahaan, tapi diabaikan. Perbaikan dalam perlakuan aktiva tetap menyangkut tentang penyusutan aktiva. Penyajiannya pada laporan keuangan seharusnya membebankan biaya depresiasi. Modal perusahaan bisa terus bertambah, apabila pemilik. Aktiva dimasukkan dalam neraca dengan saldo normal debit. Penyajian laporan laba rugi adalah sebagai berikut. Dalam bidang akuntansi dan manajemen, membuat laporan keuangan merupakan hal yang umum. Standar akuntansi keuangan menyatakan setiap pemilikan aktiva tetap seperti tanah, bangunan, inventaris kantor, kendaraan, dan lain. Semua transaksi yang terkait dengan penjualan dan pembelian aktiva tetap. Laporan keuangan merupakan informasi mengenai keuangan sebuah perusahaan yang dapat digunakan untuk melihat bagaimana kinerja perusahaan tersebut dalam suatu periode tertentu.

Laporan keuangan pada sebuah perusahaan yang bergerak dalam bidang jasa biasanya meliputi : aktiva tetap. Laporan keuangan menyediakan berbagai informasi penting yang dapat digunakan untuk membuat 4.

{kind=link}